Оптимизация денежных потоков

В жизни часто случаются неожиданные обстоятельства, которые могут сбить с толку наш баланс.

Бывает, что непредвиденные издержки неизбежно вступают в нашу жизнь, создавая дополнительное давление на наш бюджет. Как же эффективно адаптироваться к таким обстоятельствам, не допуская значительных финансовых потерь?

Одним из основных моментов в управлении личными финансами является грамотное планирование и подготовка к возможным финансовым неожиданностям. В данной статье мы рассмотрим стратегии и методы, которые помогут вам эффективно учитывать и управлять неожиданными расходами в вашем ежедневном финансовом планировании.

Подготовка к неожиданным расходам в семейном балансе

Важно понимать, что резервный фонд не создается одним мгновенным действием, а является результатом постоянного финансового планирования и умеренности в расходах. Он может быть небольшим или крупным в зависимости от финансовых возможностей семьи, но главное – это его наличие и готовность его использовать в случае необходимости.

Для формирования резервного фонда необходимо регулярно откладывать определенную сумму денег из семейного бюджета. Это может быть небольшой процент от дохода, который каждый месяц направляется на специальный счет или инвестируется в финансовые инструменты с низким риском. Важно выбрать такой способ накопления, который соответствует финансовым целям и возможностям семьи.

Создание резервного фонда – это не просто акт финансовой осторожности, но и проявление ответственного отношения к собственным финансам и будущему семьи. Этот фонд может стать надежной подушкой безопасности в случае утраты работы, медицинских расходов или других непредвиденных обстоятельств, помогая сохранить финансовую независимость и спокойствие

Создание резервного фонда

Ключевым аспектом формирования резервного фонда является планирование ежемесячных трат. Это означает, что часть доходов регулярно откладывается на специальный счет или инвестируется в ликвидные активы, доступные для использования в случае необходимости. При этом важно определить оптимальный размер резервного фонда, который может покрыть основные жизненные расходы на определенный период времени, например, от трех до шести месяцев.

Однако создание резервного фонда требует дисциплинированного подхода и самоконтроля. Это может потребовать изменения расходовой политики и уменьшения излишних трат для обеспечения регулярного накопления средств. При этом важно помнить, что резервный фонд не предназначен для инвестирования или получения высокой доходности, а скорее для обеспечения финансовой безопасности и защиты от неожиданных финансовых трудностей.

Таким образом, создание резервного фонда является важным шагом на пути к финансовой устойчивости и позволяет эффективно управлять финансами, обеспечивая защиту от неожиданных обстоятельств и финансовых рисков.

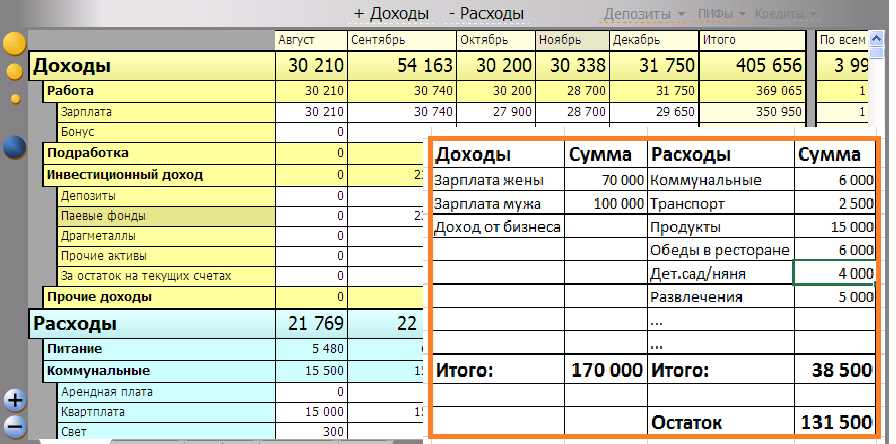

Планирование ежемесячных трат

Поддержание финансовой стабильности в семейном бюджете требует не только учета текущих расходов, но и систематического планирования будущих трат. Этот этап финансового управления направлен на эффективное распределение ресурсов для обеспечения не только текущих потребностей, но и будущих целей.

1. Установите ясные приоритеты: Определите основные категории расходов и приоритеты в них. Выделите средства на необходимые ежемесячные траты, учитывая их важность и необходимость для поддержания уровня комфорта.

2. Разработайте бюджетный план: Составьте детальный план распределения средств на основе установленных приоритетов. Определите точные суммы, которые вы готовы выделить на каждую категорию расходов, включая покупки, счета, долгосрочные инвестиции и накопления.

3. Внимательно отслеживайте расходы: Ведите учет всех расходов, чтобы быть в курсе, какие категории забирают больше денег, чем планировалось. Это поможет вам вносить коррективы в бюджет и избегать излишних трат в будущем.

4. Используйте метод «свободных денег»: После выделения средств на обязательные расходы и накопления, определите определенную сумму, которую можно потратить на развлечения или неожиданные расходы. Это поможет вам оставаться в рамках бюджета и при этом позволит немного расслабиться.

5. Проводите регулярные обзоры: Периодически пересматривайте свой бюджетный план, чтобы убедиться, что он соответствует вашим текущим финансовым целям и обстоятельствам. Вносите изменения при необходимости, чтобы сохранять финансовое здоровье семьи.

Планирование ежемесячных трат является ключевым элементом успешного управления семейными финансами. Это позволяет не только контролировать текущие расходы, но и строить финансовые планы на будущее, обеспечивая стабильность и уверенность в финансовом благополучии.

Изучение источников дополнительного дохода

В данном разделе мы рассмотрим важный аспект эффективного управления финансами, который заключается в поиске и исследовании возможностей для получения дополнительных средств. Этот процесс представляет собой ключевой момент в обеспечении финансовой устойчивости и роста капитала, который необходим для достижения финансовых целей.

Разнообразные источники дохода

В наше время существует множество способов, позволяющих увеличить свой доход. Они могут быть как основными и стабильными, так и временными или дополнительными. Важно изучить различные возможности и выбрать те, которые наиболее подходят вашим потребностям и возможностям.

Инвестиции и финансовые инструменты

Один из наиболее распространенных способов увеличения дохода — инвестирование. Это может включать в себя приобретение акций, облигаций, недвижимости или других активов. Однако перед тем, как принимать решение о вложении средств, необходимо тщательно изучить рынок, оценить потенциальные риски и возможную доходность.

Подработка и дополнительная деятельность

Если у вас есть свободное время и дополнительные навыки, то подработка может стать отличным способом увеличения дохода. Это может быть фриланс, консультирование, преподавание или любая другая деятельность, приносящая дополнительный заработок. Важно выбрать такую деятельность, которая соответствует вашим интересам и компетенциям.

Обучение и развитие

Инвестирование в собственное образование и развитие навыков также может стать источником дополнительного дохода в будущем. Получение новых знаний и квалификаций может открыть перед вами новые возможности для карьерного роста и увеличения заработка.

Итак, изучение источников дополнительного дохода является неотъемлемой частью стратегии финансового планирования и позволяет расширить возможности для достижения финансовых целей.