Балансирование финансовых потоков

В достижении финансовой независимости ключевую роль играет правильное распределение средств. Это подразумевает не только умение тратить деньги разумно, но и стратегическое планирование доходов и расходов.

Составление эффективного плана финансовых действий требует систематического подхода и осознанного контроля за каждым рублем. Оптимальное использование ресурсов позволяет избежать непредвиденных долговых обязательств и создать крепкое финансовое основание для будущего.

Основы анализа доходов и расходов: принципы формирования бюджета

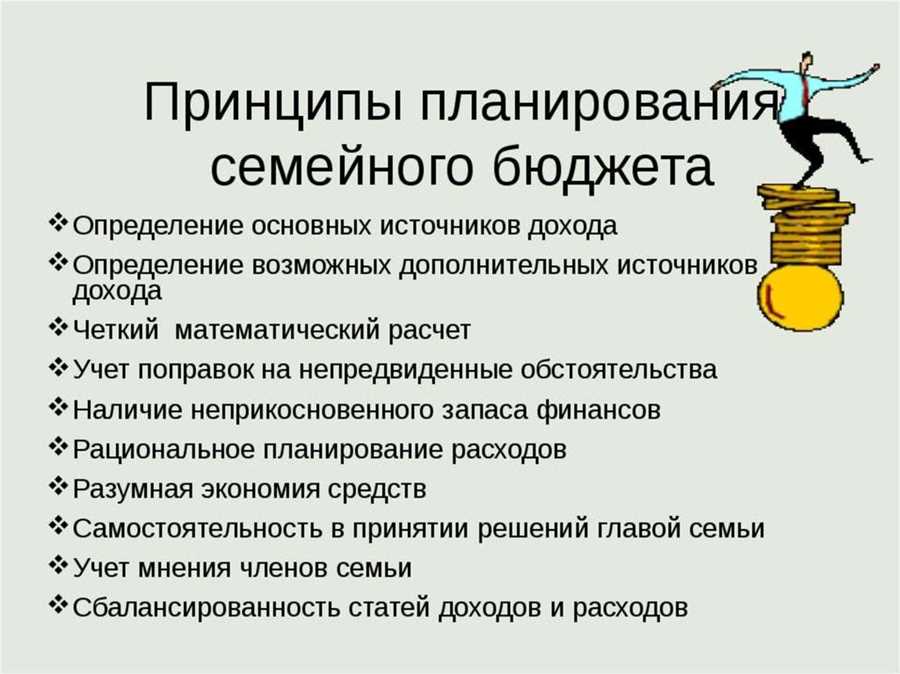

Первый шаг в создании бюджета заключается в тщательном анализе всех источников доходов. Это может включать в себя заработную плату, дополнительные доходы от инвестиций или сбережений, а также другие источники финансирования. Важно не только учитывать текущие доходы, но и прогнозировать их изменения в будущем.

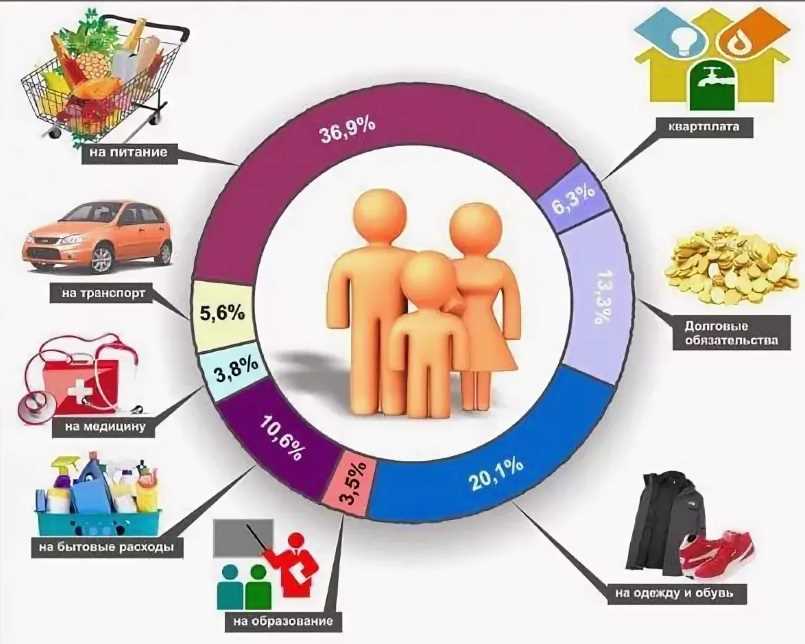

Далее необходимо подробно изучить все расходы. Расходы могут быть фиксированными (например, аренда жилья, коммунальные платежи) и переменными (продукты питания, развлечения и т. д.). Важно учитывать все расходы, включая те, которые кажутся незначительными на первый взгляд.

После того как доходы и расходы проанализированы, следует определить, в каких областях можно сэкономить или увеличить доходы. Это может включать в себя пересмотр дорогостоящих абонементов, поиск дополнительных источников дохода или реорганизацию текущих финансовых обязательств.

Наконец, создание бюджета требует не только планирования, но и последующего контроля и корректировки. Важно регулярно отслеживать свои финансовые показатели, чтобы убедиться, что вы придерживаетесь своего плана и готовы адаптироваться к изменяющимся обстоятельствам.

Анализ доходов и расходов: основы формирования бюджета

Первый шаг в анализе доходов и расходов — это сбор информации о всех источниках дохода. Это могут быть заработная плата, дивиденды, арендные платежи или другие виды доходов. Важно учитывать все поступления средств, даже если они кажутся незначительными.

Следующий этап — анализ расходов. Здесь необходимо внимательно рассмотреть все траты за определенный период времени. Расходы могут быть фиксированными (например, кредитные выплаты, арендная плата) и переменными (питание, развлечения и т. д.). Важно учитывать как ежедневные, так и периодические расходы.

| Тип расходов | Примеры |

|---|---|

| Фиксированные расходы | Кредитные выплаты, арендная плата, коммунальные услуги |

| Переменные расходы | Питание, развлечения, покупка одежды |

После того как вы собрали информацию о доходах и расходах, можно приступить к анализу полученных данных. Определите, на что вы тратите больше всего средств, и рассмотрите возможности их оптимизации. Это может включать в себя поиск способов снижения расходов или увеличения доходов.

Важным аспектом управления долгами является понимание, какие из них являются приоритетными для погашения. При разработке стратегии минимизации рисков необходимо учитывать как размер долга, так и процентную ставку по нему.

Не забывайте, что анализ доходов и расходов — это процесс, который требует регулярного обновления и коррекции. Ваши финансовые обстоятельства могут меняться, поэтому важно периодически пересматривать свой бюджет и вносить необходимые изменения.

Эффективное управление долгами: стратегии минимизации рисков

В данном разделе мы обсудим методы и подходы к эффективному управлению задолженностями, направленные на снижение возможных финансовых рисков. Это важный аспект финансового здоровья, который позволяет сохранить стабильность и избежать негативных последствий.

Анализ структуры долгов является первым шагом к эффективному управлению. Необходимо оценить типы и объемы задолженностей, их сроки погашения и процентные ставки. Это позволит определить наиболее уязвимые точки и разработать стратегии по их минимизации.

Диверсификация долговых обязательств также играет ключевую роль. Распределение долгов по различным источникам снижает риск финансовых потерь в случае неожиданных обстоятельств. Этот подход помогает смягчить возможные негативные последствия изменений на рынке или в личной финансовой ситуации.

Рациональное использование кредитов – еще один важный аспект эффективного управления долгами. Необходимо оценивать не только потребности в заемных средствах, но и способность вернуть их в установленные сроки. Осознанное планирование займов и регулярное следование установленным платежным графикам помогут избежать накопления задолженностей и связанных с этим проблем.

Постоянный мониторинг и анализ являются неотъемлемой частью стратегии управления долгами. Регулярное отслеживание финансовых показателей позволяет оперативно реагировать на изменения в экономической среде и корректировать планы в соответствии с текущей ситуацией.

Инвестирование и погашение долгов также следует рассматривать как стратегию управления рисками. Эффективное распределение средств на погашение задолженностей и инвестирование в активы с высокой доходностью помогает не только снизить долгосрочные финансовые обязательства, но и создать дополнительные источники дохода для будущего.

Важность регулярного обновления и коррекции финансового плана

Мы все стремимся к финансовой стабильности и успеху в управлении нашими средствами. Однако, даже самый тщательно составленный план может потерять актуальность в современном динамичном мире. Поэтому необходимо осознать важность систематического пересмотра и корректировки наших финансовых стратегий.

В первую очередь, регулярное обновление финансового плана позволяет учитывать изменения в наших жизненных обстоятельствах. Семейные события, изменения в карьере или даже глобальные экономические тренды могут влиять на наши доходы и расходы. Постоянное обновление плана помогает адаптироваться к этим изменениям, минимизируя финансовые риски.

Во-вторых, регулярная коррекция финансового плана способствует эффективному распределению ресурсов. Новые возможности для инвестиций или снижения расходов могут появиться со временем. Постоянное анализирование и обновление плана позволяет оптимизировать наши финансовые действия и достигать поставленных целей более эффективно.

Кроме того, регулярное обновление финансового плана помогает поддерживать мотивацию и ответственность. Зная, что наши финансовые цели не статичны, мы более склонны к следованию нашим стратегиям. Это способствует постепенному, но устойчивому прогрессу к достижению финансового благополучия.

Наконец, регулярное обновление и коррекция финансового плана являются ключевыми факторами в достижении финансовой устойчивости на долгосрочной основе. Постоянная адаптация к изменяющимся условиям помогает нам не только избегать финансовых кризисов, но и строить крепкое финансовое будущее для себя и своей семьи.