Мир финансов постоянно меняется, и правильно понимать его текущие тренды становится все более важным для инвесторов и бизнес-лидеров. Ведущие банки и финансовые учреждения, в том числе ВТБ, активно следят за изменениями в экономической среде и предлагают свои уникальные взгляды на развитие финансового рынка.

В современной экономике возникают новые вызовы и возможности, и они требуют глубокого анализа и инновационных подходов. Эксперты ВТБ стремятся отразить современные тенденции и предсказать будущие направления развития финансовых рынков, чтобы помочь клиентам принимать более обоснованные финансовые решения и эффективно управлять своими активами.

Разнообразие факторов, таких как политическая нестабильность, технологические инновации, изменение предпочтений потребителей и рост глобализации, влияют на финансовую среду и создают новые возможности для развития как для банков, так и для их клиентов. ВТБ, основываясь на своем многолетнем опыте, анализирует эти тренды и предлагает свою собственную интерпретацию с целью содействия качественным изменениям на рынке и достижению успешных результатов для своих клиентов.

Виртуальные финансовые инструменты: новый формат платежей

Основная идея виртуальных финансовых инструментов — упростить и ускорить процесс платежей. С их помощью пользователи могут осуществлять операции в реальном времени, без необходимости посещения банковского отделения или использования наличных денег. Они позволяют осуществлять платежи в Интернете, переводить деньги на другие счета, оплачивать товары и услуги, а также получать деньги от других лиц.

Виртуальные финансовые инструменты предлагают ряд преимуществ по сравнению с традиционными платежными методами. Во-первых, они обеспечивают высокую скорость проведения операций. Во-вторых, они гарантируют безопасность и защиту данных клиентов, благодаря использованию современных систем шифрования. В-третьих, они позволяют снижать затраты на операции, так как не требуют наличия физической инфраструктуры, такой как банкоматы или кассы.

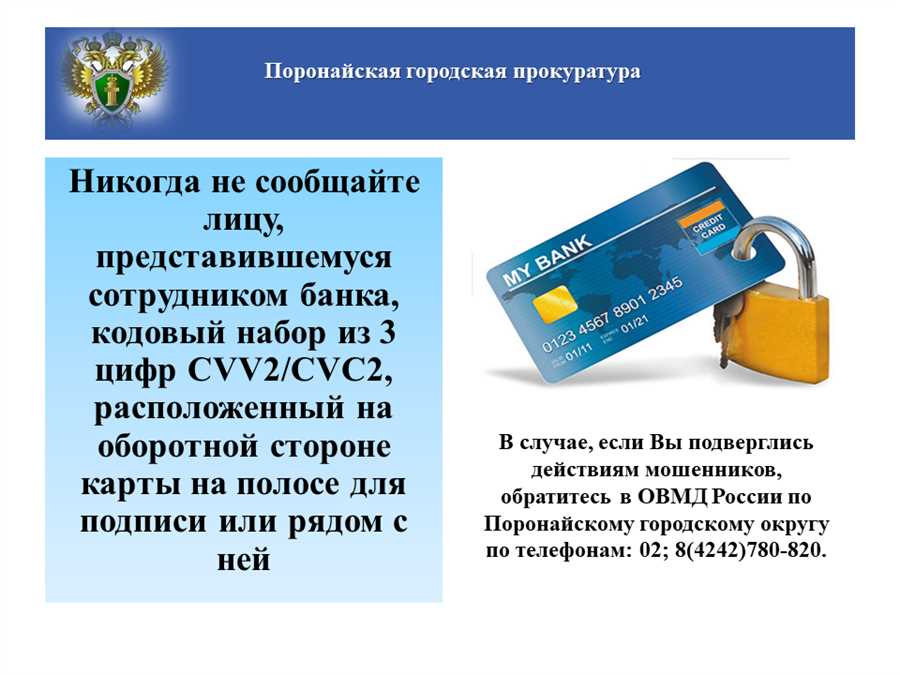

Однако, использование виртуальных финансовых инструментов также сопряжено с определенными рисками. В первую очередь, это связано с возможностью хакерских атак и киберпреступности. Второй риск заключается в возможности потери контроля над своими финансовыми средствами в случае утери учетной записи или доступа к ней. Кроме того, существует риск возникновения технических сбоев, которые могут привести к невозможности выполнения платежей или потере денежных средств.

Для управления рисками в условиях использования виртуальных финансовых инструментов необходимо применять современные методы и подходы. Банки и финансовые учреждения должны обеспечить надежность своих систем и защитить данные клиентов от несанкционированного доступа. Кроме того, важно обучать пользователей правилам безопасности и предоставлять им доступ к информации о возможных рисках.

Цифровизация банковских услуг: преимущества и риски

Цифровизация сектора банковских услуг стала неотъемлемой частью современного финансового мира и оказывает значительное влияние на его развитие. В данной статье мы рассмотрим ключевые преимущества и риски, связанные с процессом цифровизации банковских услуг.

Преимущества цифровизации банковских услуг

- Удобство для клиентов: Благодаря цифровым технологиям, клиенты могут получать доступ к банковским услугам в любое время и из любого места. Онлайн-банкинг, мобильные приложения и интернет-платежи значительно упрощают и ускоряют процесс взаимодействия клиентов с банком.

- Экономия времени: Цифровизация банковских услуг позволяет клиентам сэкономить время, которое раньше требовалось на посещение физического банка для выполнения различных операций. Теперь многие операции можно выполнить онлайн, без посещения банковского отделения.

- Расширение возможностей: Цифровизация открывает новые возможности для клиентов, такие как инвестиции в инновационные стартапы. Банки предлагают своим клиентам доступ к различным финансовым инструментам, которые ранее были недоступны для широкой аудитории.

- Снижение затрат: Внедрение цифровых технологий позволяет банкам снизить затраты на обслуживание клиентов. Отсутствие необходимости в большом количестве физических отделений и сотрудников упрощает процесс предоставления услуг и сокращает расходы на их оказание.

Риски цифровизации банковских услуг

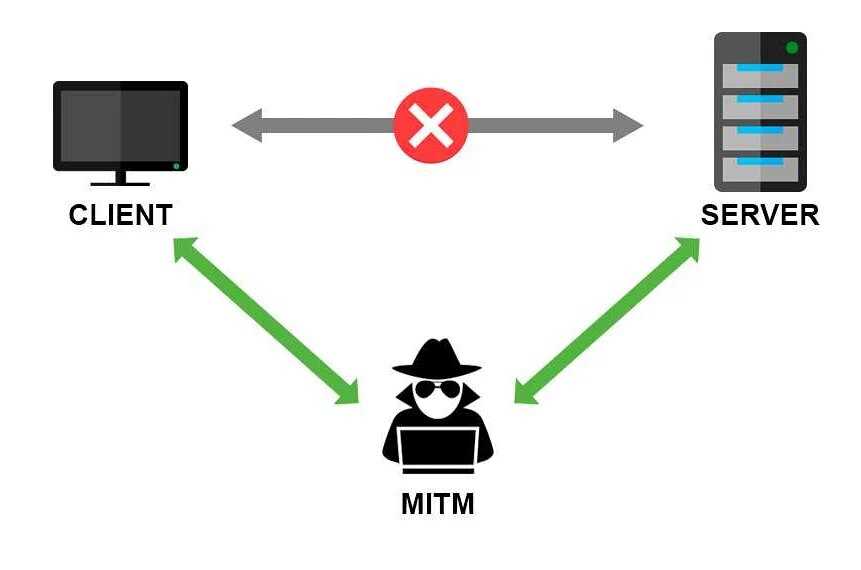

- Кибербезопасность: Одним из наиболее серьезных рисков цифровизации является угроза кибератак. Киберпреступники могут получить доступ к персональным данным клиентов и использовать их в своих интересах. Для защиты от таких атак банкам необходимо постоянно улучшать свои системы безопасности.

- Отказ технических систем: Цифровые технологии не идеальны, и иногда могут происходить сбои или отказы в работе систем. В случае неполадок клиенты могут не иметь доступа к своим финансовым средствам или испытывать проблемы при их управлении. Банкам необходимо обеспечивать надежность и стабильность своих технических систем.

- Потеря личной связи: Цифровизация банковских услуг может привести к потере личной связи между клиентами и их банком. Для некоторых клиентов важно иметь возможность общаться с банковскими сотрудниками лично и получать индивидуальное обслуживание. В таком случае важно найти баланс между цифровыми и традиционными каналами обслуживания.

Цифровизация банковских услуг представляет собой неотъемлемый процесс в современном финансовом мире. Благодаря этому процессу клиенты получают удобство, экономию времени и расширение возможностей, однако существуют и определенные риски, связанные с цифровыми технологиями. Банкам необходимо постоянно совершенствовать свои системы безопасности и предоставлять клиентам надежность и стабильность в условиях цифрового мира.

Инвестиции в инновационные стартапы: перспективы роста

Криптовалюты стали одной из самых горячих тем в финансовом мире, их возникновение и рост привлекли внимание инвесторов и представителей банковской отрасли. Они предлагают новые возможности для проведения финансовых операций, обходя ограничения традиционных банковских систем. Криптовалюты предлагают децентрализованную архитектуру, где нет необходимости в посредниках и центральных органах управления. Это обеспечивает высокую степень прозрачности и безопасности.

Технология блокчейн, которая лежит в основе криптовалют, предоставляет уникальную возможность создания публичного, но при этом нередактируемого и недвусмысленной среды для хранения данных. Она позволяет улучшить безопасность и устранить мошенничество в финансовых операциях, что является одним из главных преимуществ криптовалют. Благодаря высокому уровню шифрования и распределенности данных, технология блокчейн стала интересной не только для финансовой отрасли, но и для других сфер деятельности.

Криптовалюты также предоставляют возможность инвестирования в инновационные стартапы. Благодаря своей децентрализованной природе и высокой степени автономии, криптовалюты предоставляют стартапам доступ к новым источникам финансирования и позволяют им собирать средства напрямую от потенциальных инвесторов через Initial Coin Offering (ICO). Это открывает уникальные перспективы роста и развития для инновационных проектов в различных отраслях, таких как финтех, блокчейн, искусственный интеллект и другие.

Однако, следует отметить, что инвестирование в инновационные стартапы с использованием криптовалют также связано с определенными рисками, связанными с высокой степенью волатильности и нестабильности криптовалютных рынков. Инвесторы должны быть готовы к неопределенности и принимать решения на основе глубокого понимания проекта и его потенциала. Тем не менее, развитие криптовалют и их влияние на финансовую систему являются темой, которая будет продолжать привлекать внимание как инвесторов, так и экспертов в ближайшем будущем.

Влияние криптовалют на финансовую систему

Одним из основных преимуществ криптовалют является их децентрализованный характер. Криптовалюты оперируют на технологии блокчейн, где транзакции регистрируются и проверяются с помощью децентрализованной сети компьютеров. Это позволяет избежать рисков централизованных систем, таких как возможность манипуляции данными или отключения системы. Криптовалюты также обеспечивают конфиденциальность и анонимность, что существенно отличается от традиционных банковских операций.

Однако криптовалюты также создают новые вызовы для финансовой системы. В силу своей децентрализации и анонимности, они могут быть использованы в незаконных операциях, таких как отмывание денег и финансирование терроризма. Также существует риск взлома криптовалютных бирж и потери доверия в систему в целом. Кроме того, относительно высокая волатильность криптовалют может привести к нестабильности и риску для инвесторов и финансовых институтов.

Для финансовой системы возникает потребность в адаптации криптовалют и их технологий. Банки и другие финансовые институты уже начали исследования и эксперименты с использованием блокчейн-технологии для улучшения процессов и повышения эффективности. Некоторые страны также рассматривают возможность выпуска собственных цифровых валют, что позволит им контролировать и регулировать данный сектор.

Криптовалюты и сопутствующие им технологии продолжают развиваться и вызывать интерес у финансовых институтов, регуляторов и инвесторов со всего мира. Понимание и адаптация криптовалют важны для обеспечения финансовой стабильности и развития в условиях современного цифрового мира.

Автоматизация процессов в банковском секторе: вызовы и возможности

Вызовы автоматизации процессов

Одним из главных вызовов автоматизации процессов в банковском секторе является необходимость адаптации к быстро меняющимся требованиям и потребностям клиентов. Банки должны приспосабливаться к эры цифровизации, где пользователи все чаще предпочитают онлайн-сервисы и удаленное обслуживание. Это требует от банковской системы автоматизации процессов, чтобы обеспечить удобство и доступность для клиентов.

Еще одним вызовом является риск подмены человека машиной. Автоматизация процессов может существенно увеличить эффективность работы, но вместе с этим возникает опасность потери в человеческом факторе. Взаимодействие с банковским персоналом может быть необходимо в случаях, когда требуется индивидуальный и комплексный подход к конкретному клиенту.

Другой вызов, связанный с автоматизацией процессов в банковском секторе, — это безопасность данных. Современные технологии предоставляют новые возможности в области обработки и хранения информации, однако с ними возникают и новые риски. Банковское сектору важно обеспечить надежную защиту данных клиентов и предотвратить возможные кибератаки.

Возможности автоматизации процессов

Автоматизация процессов в банковском секторе также открывает широкие возможности для улучшения качества и скорости предоставляемых услуг. С помощью различных автоматизированных систем и технологий, банки могут реализовать более эффективный и оптимизированный подход к обработке финансовых операций.

В автоматизированной системе банковского сектора возможно минимизировать риски человеческого фактора и устранить ошибки, связанные с недосмотром или усталостью сотрудников. Это позволит банкам повысить качество обслуживания, предлагать более точные и надежные финансовые решения для клиентов.

Кроме того, автоматизация процессов помогает банковскому сектору сократить затраты и улучшить эффективность работы. Банки могут снизить количество необходимого персонала, а также сократить время, затрачиваемое на выполнение рутинных операций, освободив сотрудников для выполнения более сложных задач и консультирования клиентов.

Автоматизация процессов в банковском секторе — это неотъемлемая часть современной индустрии финансовых услуг. Эта тенденция предоставляет банкам новые возможности для улучшения качества обслуживания и оптимизации затрат, однако требует компромиссного подхода для сохранения важного человеческого фактора и обеспечения безопасности данных клиентов.

Управление рисками в условиях неопределенности: методы и подходы

Для эффективного управления рисками необходимо применять разнообразные методы и подходы. Одним из таких методов является комплексный анализ рисков, позволяющий идентифицировать и оценить потенциальные финансовые угрозы. Он предусматривает систематическое изучение всех аспектов деятельности компании, анализ и прогнозирование различных сценариев развития событий.

Другим важным подходом к управлению рисками является создание и внедрение эффективных систем контроля и мониторинга. Они позволяют оперативно выявлять и предотвращать возможные риски, а также оперативно реагировать на изменения ситуации. Такие системы обеспечивают постоянный мониторинг финансовых данных, анализ трендов и обнаружение аномалий.

Неотъемлемой частью управления рисками является разработка и применение стратегий рискового управления. Они включают в себя планирование, определение целей и задач, а также выбор подходящих методов и инструментов. Такие стратегии позволяют определить резервы и лимиты рисков, а также разработать планы действий в случае возникновения неблагоприятных ситуаций.

Однако следует помнить, что управление рисками — это не только предотвращение и минимизация рисков, но и возможность использовать их в свою пользу. Некоторые компании активно применяют такой подход, извлекая выгоду из инвестиций с повышенной степенью риска. Для этого необходимо провести тщательный анализ и оценку потенциальных выгод и возможных угроз.

В целом, управление рисками в условиях неопределенности является сложным и ответственным процессом, требующим постоянного мониторинга и анализа ситуации, а также принятия эффективных мер по минимизации рисков. Применение различных методов и подходов помогает финансовым организациям быть готовыми к различным сценариям развития событий и обеспечивает их устойчивость в условиях неопределенности.