Процесс обеспечения финансовой независимости на пенсии — это важное звено в жизни каждого человека. Вопросы накоплений, инвестирования и финансового планирования становятся все более актуальными в современном мире.

Для достижения желаемой финансовой устойчивости после выхода на пенсию, необходимо изучить различные стратегии управления финансами, а также сравнить их эффективность и риски.

В данной статье мы рассмотрим несколько подходов к финансовому планированию на пенсию, выявим их основные преимущества и недостатки, а также поможем вам выбрать оптимальный путь к созданию стабильного финансового будущего.

Преимущества и недостатки инвестиций в пенсионные фонды

Инвестирование в пенсионные фонды представляет собой важную стратегию финансового планирования, которая обещает достичь финансовой стабильности на пенсии. Однако, как и любая инвестиционная стратегия, оно сопряжено с рядом преимуществ и недостатков, которые важно учитывать при принятии решений.

- Преимущества:

- 1. Потенциальный рост капитала: Инвестирование в пенсионные фонды открывает возможность для роста капитала благодаря инвестициям в различные активы, такие как акции, облигации и другие финансовые инструменты.

- 2. Диверсификация портфеля: Пенсионные фонды предоставляют доступ к широкому спектру инвестиционных возможностей, что позволяет распределить риски и уменьшить зависимость от отдельных активов.

- 3. Профессиональное управление: Многие пенсионные фонды предоставляют услуги профессиональных управляющих, которые занимаются принятием инвестиционных решений, основанных на анализе рынка и стратегии долгосрочного роста.

- Недостатки:

- 1. Риск потери капитала: Инвестирование всегда сопряжено с риском, и пенсионные фонды не исключение. Неудачные инвестиции или изменения на финансовых рынках могут привести к потере части или даже всего инвестированного капитала.

- 2. Платежи за управление: За профессиональное управление пенсионным фондом взимаются определенные комиссии и сборы, которые могут снижать общую доходность инвестиций.

- 3. Ограничения на доступ к средствам: Некоторые пенсионные фонды могут иметь ограничения на доступ к средствам до наступления пенсионного возраста или в случае необходимости экстренного изъятия средств.

В целом, инвестирование в пенсионные фонды является одним из способов обеспечения финансовой стабильности в будущем, однако необходимо тщательно взвесить все преимущества и недостатки перед принятием окончательного решения.

Рост капитала и риски на фондовом рынке

В данном разделе мы рассмотрим ключевые аспекты, связанные с увеличением капитала в контексте участия на фондовом рынке. Понимание роста капитала и связанных с ним рисков играет важную роль для всех, кто стремится достичь финансовой независимости. Осознание возможностей для увеличения своего капитала и одновременно оценка рисков помогут в принятии обоснованных решений при инвестировании.

Одним из наиболее привлекательных аспектов участия на фондовом рынке является потенциальная возможность для капитала расти. Однако вместе с этим неизбежно возникают и риски. Эти риски могут проявляться в виде волатильности рынка, нестабильности экономической ситуации, а также в результате непредвиденных событий как на мировом, так и на местном уровне.

Инвесторы на фондовом рынке сталкиваются с рядом налоговых льгот и ограничений, которые могут повлиять на рост их капитала. Понимание этих налоговых аспектов является важным для эффективного управления инвестициями и минимизации потенциальных потерь.

В конечном итоге, способность управлять рисками и эффективно использовать налоговые льготы является неотъемлемой частью стратегии инвестирования на фондовом рынке. Тщательное изучение этих аспектов позволит инвесторам принимать обоснованные решения и строить устойчивый путь к росту своего капитала.

Налоговые льготы и ограничения при инвестировании

Налоговые вычеты и льготы

Понимание возможности получения налоговых вычетов и льгот является важным шагом для оптимизации процесса накопления средств на пенсию. Отсутствие налога на прирост инвестиций или возможность уменьшить налоговую базу за счет вложений может значительно увеличить конечный капитал.

Примеры налоговых вычетов включают в себя снижение налогооблагаемой базы на сумму вложений в индивидуальные пенсионные счета или налоговые вычеты за осуществленные взносы в пенсионные фонды.

Ограничения и риски

Однако вместе с налоговыми льготами при инвестировании в пенсионные средства также существуют ограничения и риски, которые важно учитывать. Некоторые инвестиционные инструменты могут быть связаны с ограничениями на сумму вложений или предъявлять требования к срокам инвестирования.

Важно учитывать потенциальные риски, связанные с колебаниями на финансовых рынках, а также возможные изменения в налоговом законодательстве, которые могут повлиять на выгодность инвестиций.

Сравнение пенсионного страхования и индивидуального пенсионного счета

В данном разделе также будет проведено сравнение двух основных подходов к формированию пенсионных накоплений: пенсионное страхование и индивидуальные пенсионные счета. Будут рассмотрены их особенности, преимущества и недостатки с точки зрения налоговых льгот и ограничений.

Сравнение пенсионного страхования и индивидуального пенсионного счета

В данном разделе мы рассмотрим два основных подхода к обеспечению финансовой стабильности на пенсии: пенсионное страхование и индивидуальный пенсионный счет. Оба эти метода направлены на обеспечение материального благополучия в пожилом возрасте, но каждый из них имеет свои особенности и преимущества.

Пенсионное страхование представляет собой систему, в рамках которой страховые взносы взимаются от работников на протяжении их трудовой деятельности. Эти взносы обеспечивают выплаты в виде пенсий после выхода на пенсию. Основное преимущество этого подхода заключается в гарантированности получения пенсии, не зависящей от рыночных колебаний.

В отличие от пенсионного страхования, индивидуальный пенсионный счет представляет собой инвестиционный инструмент, позволяющий работникам самостоятельно формировать свои пенсионные накопления. В этом случае средства вкладываются в различные финансовые инструменты, такие как акции, облигации, и другие, с целью получения прибыли и роста капитала.

Индивидуальный пенсионный счет предоставляет большую гибкость и контроль над инвестициями, что позволяет работникам выбирать стратегии в соответствии с их финансовыми целями и рисками. Однако, в отличие от пенсионного страхования, результаты инвестиций могут быть подвержены рыночным флуктуациям, что создает риск потери средств.

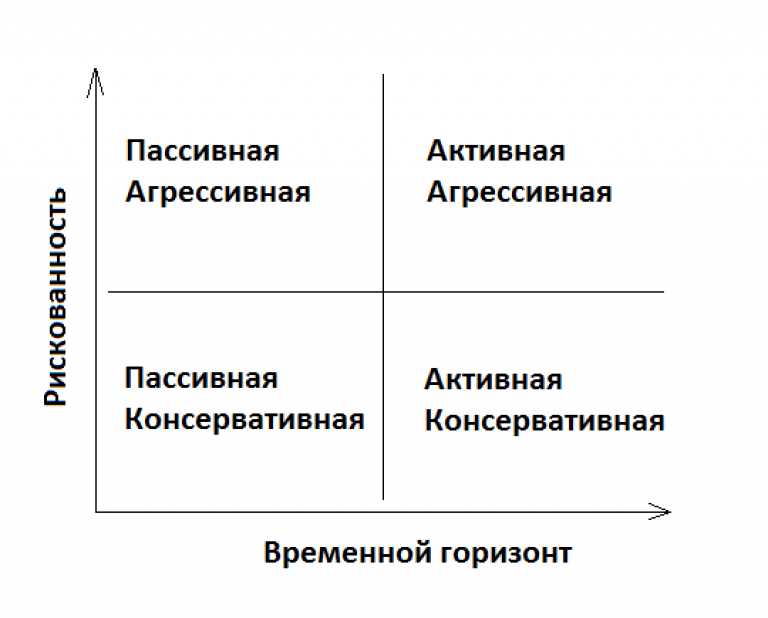

Гибкость в управлении пенсионными накоплениями

Гибкость в управлении пенсионными накоплениями представляет собой способность индивида или группы лиц адаптировать стратегии инвестирования в соответствии с изменяющимися жизненными обстоятельствами и рыночной конъюнктурой. Это включает в себя выбор различных инвестиционных инструментов, временные рамки, а также гибкость в распределении активов для достижения оптимального баланса между риском и доходностью.

Гибкость подразумевает не только возможность изменения стратегий инвестирования, но и способность реагировать на различные ситуации, такие как экономические кризисы, изменения законодательства о пенсионном обеспечении и личные финансовые цели. Она обеспечивает инвесторам широкий спектр возможностей для адаптации и оптимизации своих пенсионных накоплений.

Одним из ключевых элементов гибкости является разнообразие инвестиционных возможностей, доступных инвесторам. Это может включать в себя акции, облигации, недвижимость, сырьевые товары и другие активы, каждый из которых имеет свои особенности риска и доходности. Выбор разнообразных инвестиционных инструментов позволяет диверсифицировать портфель и снизить общий уровень риска.

Еще одним аспектом гибкости является возможность изменения стратегии инвестирования в зависимости от жизненных обстоятельств. Например, молодые инвесторы могут предпочесть более агрессивные стратегии с высоким уровнем риска, тогда как лица близкие к пенсии могут предпочесть более консервативные подходы для защиты своих накоплений от потенциальных потерь.

Инвесторы также могут воспользоваться гибкостью временных рамок, регулируя период инвестирования в соответствии с своими финансовыми целями и потребностями. Некоторые инвесторы могут предпочесть долгосрочные инвестиции с целью получения высоких доходов, тогда как другие могут выбирать более краткосрочные стратегии для быстрой реализации финансовых целей.

В целом, гибкость в управлении пенсионными накоплениями представляет собой важный аспект планирования финансового будущего. Это позволяет инвесторам адаптироваться к переменам в жизни и на рынке, обеспечивая стабильность и эффективное управление своими пенсионными активами.