Проливные ливни и горячие пески современного трудового пути требуют не только смелости и настойчивости, но и стратегического финансового планирования. В мире, где каждый шаг может стать решающим, финансовая устойчивость становится не просто роскошью, а жизненной необходимостью.

Исследуя многоликую реальность индивидуальных начинаний, наша обзорная статья затрагивает суть собственного финансового строительства, источники защитных структур и те путь освещения, которые сделают ваше будущее стабильным и надежным.

Персональные инвестиции и долгосрочные планы — вот ключевые слова нашего обсуждения. Давайте вместе разберём, как можно самостоятельно создать высокоэффективные механизмы для достижения финансовой уверенности и спокойствия в будущем.

Особенности пенсионного накопления для самозанятых

В данном разделе мы рассмотрим особенности системы обеспечения пожилого возраста для лиц, занимающихся самостоятельной деятельностью. Этот аспект финансового планирования существенно отличается от традиционных схем, поскольку самозанятые имеют уникальные условия и требования к пенсионному обеспечению.

Первая особенность касается гибкости и разнообразия инструментов накопления средств на пенсию для самозанятых. Вместо участия в общенациональных пенсионных фондах, они часто выбирают индивидуальные пенсионные счета или инвестиционные продукты, позволяющие им контролировать свои вложения и уровень риска.

- Индивидуальные пенсионные счета предоставляют самозанятым возможность регулярно вносить взносы на свое будущее, приспосабливая их к текущим финансовым возможностям.

- Инвестиционные стратегии для накопления пенсии также разнообразны: от консервативных вложений до более рискованных, но потенциально прибыльных операций на финансовых рынках.

Второй важный аспект — это нестабильность доходов у самозанятых, что требует особой адаптации пенсионных стратегий. Они могут сталкиваться с периодами высокого дохода и временами, когда заработок невелик или отсутствует. Поэтому необходимо учитывать возможность планирования пенсии с учетом колебаний в доходах и специфики своей профессиональной деятельности.

Таким образом, пенсионное обеспечение для самозанятых представляет собой комплексный подход, включающий гибкие инвестиционные стратегии, адаптированные к изменчивости доходов, и возможность самостоятельного управления финансами в целях обеспечения комфортного старения.

Система обеспечения самозанятых инструментами и стратегиями для накопления будущего

В данном разделе мы сосредоточимся на разнообразных подходах и инструментах, доступных самозанятым для обеспечения себя на пенсии. Разнообразие стратегий, которые они могут применять, позволяет каждому индивидууму выбрать наиболее подходящий вариант, основываясь на своих целях и возможностях.

Инвестиционные инструменты — это один из основных способов, с помощью которого самозанятые могут обеспечить себя на пенсии. Они могут инвестировать в различные активы, такие как ценные бумаги, недвижимость, облигации и даже криптовалюты, чтобы создать портфель, который обеспечит им стабильный доход после выхода на пенсию.

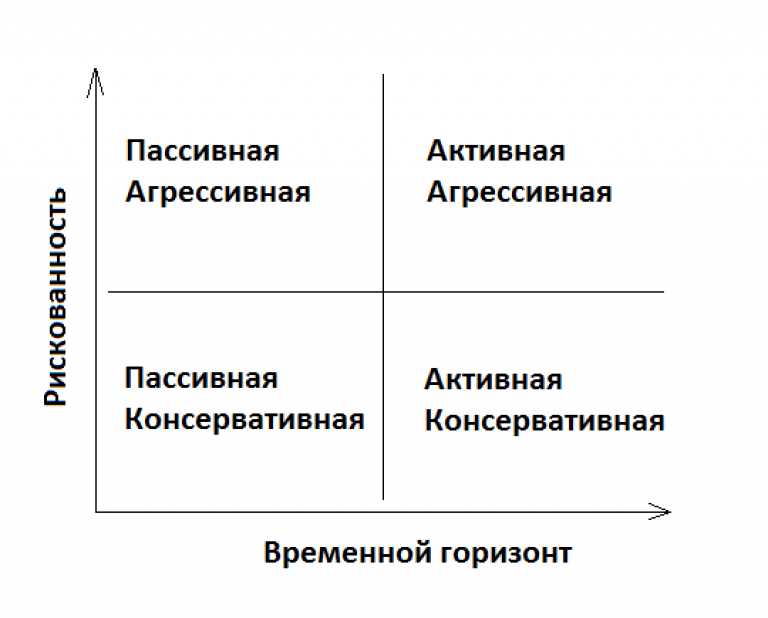

Стратегии долгосрочного инвестирования — еще один важный аспект, который следует учитывать. Самозанятые могут выбирать между консервативными стратегиями с меньшим риском, но и меньшей доходностью, или же более агрессивными стратегиями, которые могут приносить более высокий доход, но при этом связаны с большим риском.

Одним из ключевых моментов в системе обеспечения самозанятых на пенсии является диверсификация портфеля. Разнообразие инвестиций позволяет уменьшить риск потери капитала в случае неудачи одного из активов, так как успешные инвестиции могут компенсировать потери.

Финансовое планирование — неотъемлемая часть стратегии пенсионного обеспечения. Самозанятые должны регулярно оценивать свои финансовые возможности, устанавливать цели и корректировать свои инвестиционные стратегии в соответствии с изменяющейся ситуацией.

Инструменты и стратегии формирования пенсионного капитала для фрилансеров

Важным аспектом формирования пенсионного капитала является выбор инвестиционных инструментов, которые наиболее эффективно будут соответствовать целям и рисковым предпочтениям каждого индивида. Это могут быть различные виды ценных бумаг, вкладов, паев инвестиционных фондов и др. Определение оптимального сочетания инвестиций способствует достижению наилучших результатов в плане роста капитала.

Среди стратегий накопления капитала для будущей пенсии выделяются как долгосрочные, так и краткосрочные подходы. Долгосрочные стратегии ориентированы на стабильный рост капитала за длительный период времени и могут включать в себя инвестирование в долгосрочные финансовые инструменты с учетом долгосрочных тенденций рынка. Краткосрочные стратегии, напротив, фокусируются на достижении быстрых результатов и могут включать в себя операции с более ликвидными активами.

Важно также учитывать индивидуальные финансовые цели и ситуацию каждого фрилансера при выборе конкретных инвестиционных инструментов и стратегий. Некоторые предпочитают более консервативные подходы с умеренным риском, в то время как другие готовы к более активным инвестициям с высокой степенью риска и потенциально высокой доходностью.

Сравнительный анализ пенсионной перспективы для индивидуальных предпринимателей в различных странах

В данном разделе мы рассмотрим и проанализируем пенсионные перспективы для группы предпринимателей, которые ведут свой бизнес самостоятельно и не имеют постоянного трудового контракта. Однако, мы избегнем употребления привычных терминов и пойдем дальше, рассматривая пути обеспечения финансовой стабильности в старости для тех, кто выбрал путь самостоятельного предпринимательства.

Америка: Страна, где автономные бизнесы могут воспользоваться различными инвестиционными инструментами для обеспечения своего будущего. Здесь акцент делается на индивидуальных пенсионных счетах и 1 / 2