Представьте себе мир, где каждый аспект вашей личности и деятельности тщательно записывается, анализируется и используется для определения вашей личности в цифровом пространстве. Открытые базы данных, алгоритмы распознавания и сбор информации стали важным инструментом для организаций, особенно в финансовой отрасли. Однако, с ростом возможностей цифровой идентификации, возникают и сложности, связанные с этическими аспектами использования этих данных.

В современном мире безопасность и личная идентификация являются ключевыми элементами функционирования финансовой системы. Тем не менее, собирая и обрабатывая большие объемы данных для подтверждения личности клиентов, финансовые институты сталкиваются с вопросами, касающимися приватности, доверия и справедливости. Как удержать баланс между необходимостью обеспечить безопасность и защиту данных, и защитой личных прав и свобод?

Путь к этичной цифровой идентификации в финансовой сфере требует внимательного взвешивания различных интересов и ценностей. Важно учитывать не только технические аспекты сбора и использования данных, но и их социальные и моральные последствия. Эффективное регулирование и разработка этических стандартов могут помочь минимизировать риски и обеспечить баланс между инновациями и защитой личности в цифровом мире финансовых операций.

Этика в сборе и хранении личных данных клиентов банков

Раздел этой статьи посвящен рассмотрению нравственных аспектов, связанных с аккумуляцией и сохранением персональных сведений клиентов финансовых учреждений. Основная задача состоит в обсуждении принципов прозрачности и согласия в контексте обработки конфиденциальной информации, а также в выявлении рисков и вызовов, связанных с потенциальным нарушением приватности при использовании цифровых технологий.

Для достижения этой цели необходимо рассмотреть основные принципы сбора и хранения личных данных. Поднять вопросы согласия клиентов на обработку и использование их информации является важным аспектом в современном мире финансовых услуг. Рассмотрение этого вопроса позволяет обратить внимание на важность прозрачности и честности со стороны банковских институтов в отношениях с клиентами.

- Принцип прозрачности предполагает полное и честное информирование клиентов о том, как именно их персональные данные будут использованы банком. Это включает в себя не только цели сбора данных, но и способы их обработки и хранения.

- Принцип согласия утверждает, что банк должен получить явное согласие каждого клиента на обработку его персональных данных. Это означает, что клиент должен быть осведомлен о том, какие данные собираются, и иметь возможность согласиться или отказаться от этого процесса.

Однако, на пути к соблюдению этих принципов стоят различные вызовы. В условиях быстрого развития цифровых технологий, сопровождающегося увеличением объема и чувствительности данных, возникают новые угрозы для приватности клиентов. Это требует постоянного обновления систем безопасности и строгого контроля за доступом к личным данным.

Таким образом, этика в сборе и хранении личных данных клиентов банков представляет собой неотъемлемую часть этической ответственности финансовых учреждений. Соблюдение принципов прозрачности и согласия является ключевым элементом доверия между банком и клиентом, а обеспечение безопасности данных – необходимым условием для сохранения приватности и конфиденциальности.

Роль прозрачности и согласия в области цифровой удостоверенности

В данном разделе мы обратим внимание на значимость ясности и участия в контексте использования современных технологий для определения личности в сфере финансовых институтов. Открытость и согласие становятся краеугольными камнями в обеспечении безопасности и конфиденциальности при обработке и хранении персональных данных.

Прозрачность в процессах управления информацией играет ключевую роль в поддержании доверия между банком и клиентом. Открытость в определении того, какие данные собираются, как они используются и кем, помогает создать прозрачную и доверительную атмосферу. Это также способствует повышению осведомленности клиентов о рисках их данных и позволяет им принимать информированные решения относительно своей конфиденциальности.

Согласие, с другой стороны, является фундаментальным принципом этической обработки персональных данных. Оно предполагает, что субъекты данных должны давать информированное согласие на сбор, обработку и использование их информации. В контексте цифровой идентификации в банковской сфере, согласие становится более сложным вопросом из-за уникальной чувствительности финансовой информации. Однако, даже в этом случае, ясное и четкое предоставление согласия снижает риск нарушения приватности и повышает уровень доверия между сторонами.

Таким образом, прозрачность и согласие играют критическую роль в обеспечении этичной обработки и защиты персональных данных в цифровой эпохе. Их реализация требует не только соответствия законодательству, но и стремления к установлению высоких стандартов в области конфиденциальности и безопасности для всех участников процесса.

Охрана приватности в условиях цифровых технологий финансовой отрасли

Риски биометрических данных

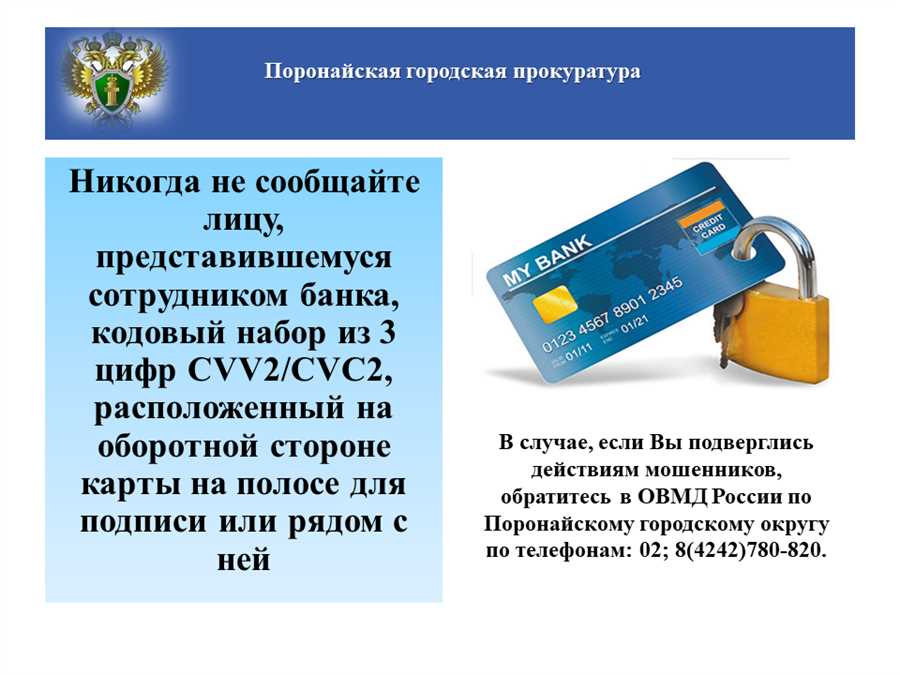

Одним из самых актуальных вопросов в области безопасности данных в банковской сфере является использование биометрических данных для идентификации клиентов. Хотя это может обеспечить более высокий уровень защиты от мошенничества и несанкционированного доступа, оно также подвергает личную информацию риску в случае утечки или взлома системы. Такие данные, как отпечатки пальцев, голосовые сигнатуры или сканирование лица, являются уникальными и, в случае компрометации, могут привести к серьезным последствиям для безопасности и приватности клиентов.

Баланс между удобством и безопасностью

Одним из вызовов, стоящих перед банками, является нахождение баланса между удобством использования цифровых технологий и обеспечением высокого уровня безопасности личных данных. В условиях растущего спроса на онлайн-банкинг и мобильные приложения клиенты ожидают, чтобы процессы идентификации были максимально быстрыми и удобными, но при этом безопасность не должна страдать. Это требует от банков разработки инновационных методов защиты данных и постоянного совершенствования существующих систем.

Регулирование и стандартизация

Для обеспечения безопасности и приватности данных клиентов в банковской сфере необходимо строгое регулирование и стандартизация процессов сбора, хранения и использования информации. Государственные органы и регуляторы должны активно участвовать в разработке и внедрении нормативных актов и стандартов, которые обеспечат высокий уровень защиты данных и предотвратят злоупотребления со стороны финансовых учреждений.

Обучение и осведомленность

Кроме технических мер безопасности, важно также обращать внимание на обучение и осведомленность сотрудников и клиентов банка. Проведение регулярных тренингов и обучающих курсов поможет повысить осведомленность о существующих угрозах и методах их предотвращения. Также важно регулярно информировать клиентов о мерах безопасности, рекомендуемых при использовании цифровых услуг банка.

Риски и вызовы при использовании биометрических данных для идентификации

Использование биометрических данных для определения личности в современном банковском секторе порождает ряд сложностей и проблем, требующих серьезного внимания и анализа. В процессе идентификации по биометрическим данным возникают особые риски, связанные с безопасностью и приватностью информации клиентов.

Прежде всего, следует обратить внимание на уязвимость биометрических данных перед возможными атаками хакеров и злоумышленников. Поскольку биометрические параметры, такие как отпечатки пальцев или сканы лица, являются уникальными идентификаторами, их утечка может привести к серьезным последствиям для безопасности клиентов и конфиденциальности их финансовой информации.

Другим значительным вызовом при использовании биометрических данных является возможность ошибок и ложных срабатываний системы идентификации. Несмотря на продвинутость технологий, биометрические сканеры иногда могут неправильно интерпретировать данные из-за различных факторов, таких как изменение внешности или повреждение биометрических черт. Это может привести к неудачной аутентификации или блокировке доступа клиентов к своим счетам, что создает неудобства и потенциальные финансовые потери.

Более того, существует непростая проблема сохранения и защиты биометрических данных в банковском секторе. Необходимы строгие меры безопасности и шифрования для предотвращения несанкционированного доступа к такой чувствительной информации. Нарушение конфиденциальности биометрических данных может привести к серьезным последствиям для доверия клиентов к банку и его репутации в целом.

Этика в применении алгоритмов при принятии решений в финансовой сфере

В наше время вопросы этики в контексте использования алгоритмов при принятии решений в финансовой области представляют собой важную проблему, требующую серьезного внимания. Современные технологии позволяют создавать и применять алгоритмы для автоматизации процессов принятия решений в банковском секторе. Однако, с ростом использования таких алгоритмов возникают новые этические вопросы и вызовы, которые необходимо учитывать при разработке и внедрении финансовых систем.

Один из ключевых аспектов этики в использовании алгоритмов в банковской сфере — это прозрачность и понятность принципов, на основе которых они работают. Клиенты и общество в целом должны иметь ясное представление о том, какие данные используются для принятия решений и каким образом алгоритмы оценивают риски и принимают решения.

Еще одним важным аспектом является справедливость и беспристрастность алгоритмов. Они не должны допускать дискриминации на основе расы, пола, возраста или других характеристик. Важно, чтобы алгоритмы были обучены на данных, которые представляют разнообразие клиентов и их потребностей, чтобы их решения были сбалансированными и неискаженными.

Также необходимо учитывать вопросы ответственности за решения, принимаемые на основе алгоритмов. Банки и финансовые учреждения должны нести ответственность за последствия своих решений и обеспечивать механизмы обжалования для клиентов, которые не согласны с результатами.

Наконец, важно учитывать этические аспекты при разработке и обновлении алгоритмов. Компании должны внимательно анализировать потенциальные негативные последствия своих решений и стремиться минимизировать риски для клиентов и общества в целом.