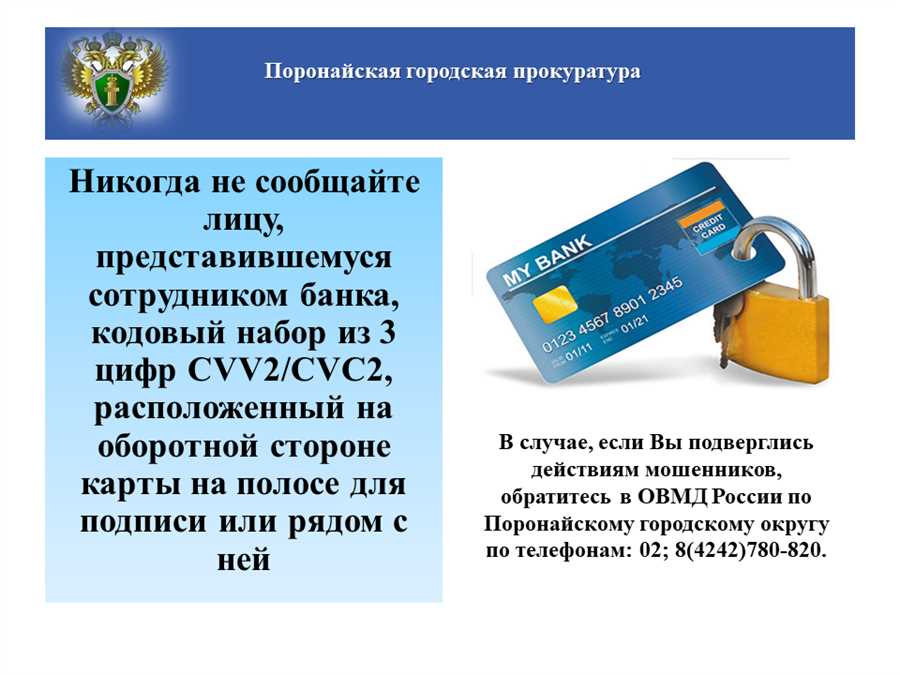

Решить вопросы финансовой обустройстве может быть непросто, особенно когда речь заходит об использовании финансовых инструментов, которые предоставляются банковскими учреждениями. В море предложений легко запутаться, но одним из наиболее важных аспектов является уровень процентных ставок, которые определяют условия пользования данным инструментом. Заинтересованным лицам стоит обратить внимание на варианты с умеренной ставкой, обеспечивающие баланс между удобством и выгодностью.

Подходящая банковская карта должна сочетать в себе не только доступность и удобство, но и обеспечивать финансовую стабильность без лишних затрат. Отсутствие высоких процентных ставок способствует снижению финансовой нагрузки на клиента, позволяя свободнее планировать свои расходы и инвестировать средства в различные проекты. При выборе подходящей банковской карты стоит обращать внимание не только на ее условия использования, но и на привлекательные процентные ставки, которые могут сделать финансовые операции более выгодными и предсказуемыми.

Преимущества банковских карточек с минимальной процентной ставкой

Имея в виду наш повседневный финансовый облик, необходимость в эффективном управлении финансами становится все более насущной. Размышления о том, как максимизировать выгоду от каждой финансовой транзакции, возникают в контексте постоянно меняющихся рыночных условий. В этой связи, рассмотрение возможностей, предоставляемых банковскими картами с минимальной ставкой, представляется весьма перспективным.

Следует отметить, что привлекательность таких карт проявляется не только в их способности уменьшать финансовые затраты, но и в том, что они предоставляют дополнительные возможности для финансового планирования. Это включает в себя возможность более гибкого распределения расходов и минимизации финансовых потерь в результате процентных выплат.

Кроме того, важным аспектом является возможность выбора наиболее выгодных условий использования карты, что позволяет индивидуализировать ее под конкретные потребности пользователя. Это обеспечивает не только экономию, но и повышение удовлетворенности от использования финансового инструмента.

Таким образом, банковские карты с минимальной процентной ставкой не только способствуют экономии средств, но и обеспечивают возможность более эффективного управления финансами в повседневной жизни.

Выбор наиболее выгодных условий для повседневных трат

Экономия на процентных выплатах: снижение финансовой нагрузки путем выбора оптимальных условий для кредитных сделок позволяет существенно сократить дополнительные затраты. Оценка ставок, периодов льготного пользования кредитными средствами, а также структуры платежей может значительно влиять на итоговую сумму выплат.

Проанализируйте предложения: перед тем как принять окончательное решение, следует тщательно проанализировать предложения различных финансовых учреждений. Важно учитывать не только предложенные процентные ставки, но и дополнительные условия, такие как сроки, минимальные платежи и возможные штрафы.

Оптимизация расходов: правильный выбор условий для кредитных операций позволяет не только сэкономить на процентных выплатах, но и оптимизировать расходы в целом. Выбор подходящей кредитной карты, основанный на анализе финансовых потребностей и возможностей, может значительно снизить финансовые риски и повысить общую эффективность управления финансами.

Экономия на процентных выплатах: как это влияет на бюджет

При принятии решения о выборе подходящей карты с низкой процентной ставкой важно учитывать не только текущие условия предложения, но и потенциальные изменения в финансовой ситуации. Выбор правильной стратегии позволит сократить финансовые затраты на процентные выплаты и эффективно управлять личными финансами.

Как подобрать соответствующую карточку с низкими процентами

В данном разделе мы сосредоточимся на ключевых аспектах выбора кредитных средств с выгодными условиями. Необходимо разобраться в тонкостях, которые сделают ваш выбор наиболее оптимальным и подходящим именно для ваших потребностей.

1. Процентные ставки и их особенности: Прежде всего, стоит проанализировать не только нынешние процентные ставки, но и их долгосрочную динамику. Это поможет понять, насколько стабильны условия пользования карточкой и как изменения на финансовом рынке могут повлиять на ваши выплаты.

2. Скрытые комиссии и дополнительные расходы: Одним из наиболее важных аспектов является понимание всех дополнительных расходов, которые могут возникнуть при использовании карточки. Это могут быть различные комиссии за обслуживание, пенальти и штрафы за просрочки или переплаты. Необходимо уделить внимание этим моментам, чтобы избежать неприятных сюрпризов в будущем.

3. Условия по кредитным лимитам и льготному периоду: Важно учитывать не только размер кредитного лимита, но и условия его увеличения или изменения. Также следует обратить внимание на льготный период, в течение которого проценты не начисляются. Это может существенно повлиять на вашу способность управлять финансами и оптимизировать расходы.

4. Программы лояльности и дополнительные бонусы: Некоторые кредитные карточки предлагают различные программы лояльности и бонусные системы, которые могут значительно увеличить вашу выгоду от использования карты. Это могут быть кэшбэк или бонусы за определённые категории расходов, скидки на услуги партнёров и многое другое. При выборе карты стоит оценить, насколько эти программы соответствуют вашим потребностям и повседневным тратам.

Учитывая вышеперечисленные аспекты, вы сможете сделать осознанный выбор кредитной карточки с наиболее выгодными условиями, соответствующими вашим потребностям и финансовым целям.

Оценка предложений различных банков: что учитывать

При анализе предложений различных финансовых учреждений на предмет выгодности условий использования пластиковых инструментов оплаты необходимо обратить особое внимание на несколько ключевых аспектов. Разнообразие предлагаемых банками возможностей требует внимательного подхода при выборе наиболее подходящего варианта.

1. Размер процентной ставки: Это один из основных параметров, определяющих общую выгодность пользования услугами банка. Необходимо учитывать как базовую процентную ставку, так и возможные изменения этого показателя в будущем.

2. Дополнительные комиссии и условия: Помимо процентной ставки, банки могут взимать различные дополнительные платежи за обслуживание карты или сопутствующие услуги. Важно внимательно изучить условия пользования картой, чтобы избежать непредвиденных расходов.

3. Бонусные программы и льготы: Многие банки предлагают дополнительные бонусы или льготы при использовании их кредитных инструментов. Это может включать в себя кэшбэк, скидки в партнерских магазинах или специальные предложения на финансовые продукты.

4. Условия погашения задолженности: Важным аспектом является также гибкость условий погашения задолженности. Некоторые банки могут предоставлять отсрочку по платежам или гибкие графики погашения, что может быть важным при управлении финансами.

5. Репутация и надежность банка: При выборе кредитной карты важно учитывать репутацию и надежность банка. Отзывы клиентов, рейтинги финансовых учреждений и общая стабильность банка могут быть определяющими факторами при принятии решения.

В целом, при оценке предложений различных банков необходимо учитывать множество факторов, начиная от процентной ставки и заканчивая репутацией финансового учреждения. Только внимательный анализ позволит выбрать наиболее выгодный и подходящий вариант для своих финансовых потребностей.